固定金利と変動金利について

Category: Blog, 日本経済, 資産運用 住宅ローン, 固定金利, 変動金利 | Posted: Last Update:

今回は固定金利と変動金利の使い分けについて まず、日本国債は固定金利です。 現在発行されている国債は超低金利なので、インフレなどが原因で金利が上がった場合に、返済額が爆発的に増えるということはありません。 このように、自分のキャッシュフローに対して大きな借入して、長期返済するときは、固定金利がメリットがあります。

今回は固定金利と変動金利の使い分けについて

まず、日本国債は固定金利です。

現在発行されている国債は超低金利なので、インフレなどが原因で金利が上がった場合に、返済額が爆発的に増えるということはありません。

このように、自分のキャッシュフローに対して大きな借入して、長期返済するときは、固定金利がメリットがあります。

少し前、デフレスパイラルに陥っていく日本では、市場の金利が下がり続けていたので、

変動金利でも大丈夫だ。という考えが広く広がってしまいました。

しかし、このままではデフレの出口が見えないことが政府もわかってきました。

考え方を変えないと、日本の国が存続不可能(国民が海外に出ていく)ような時代になる危惧があります。

なので日本政府が公共事業を増やす財政出動を本気でやると、国民の所得が増え、インフレし金利が上昇します。

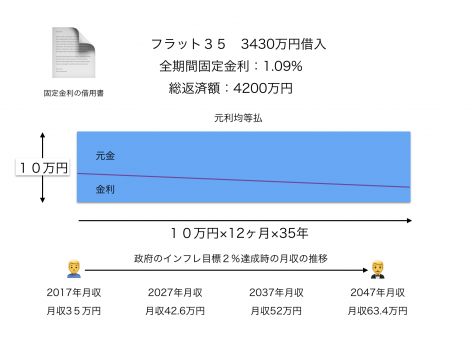

現在、金利は底にある状態なので、固定金利で長期のローンを組めば将来、収入が増えても返済額は変わらないという状況を作れます。

固定金利の債券はインフレしたら、価値が目減りしていきます。ということは、インフレを利用して借金の価値を減らせるのです。

大金を長期で返済する住宅ローンなどが該当します

固定金利で借金をする場合

ということは、反対側にいるお金を貸す側にとっては、今は金利が変動する債券の方が良いということですね!

変動金利で借金をする場合

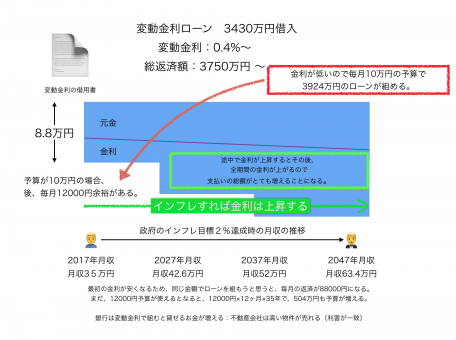

変動金利のメリットは、直近の金利は固定金利より低いところです。

しかし、変動金利は市場の状況が変われば、金利は3%にも5%にもなります。

変動金利の総支払金額は一番最初の最も優遇されている金利で計算されています。

インフレ状況下では金利は上昇しますので、総支払金額は変わってきます。

金利が1.09%の固定金利と0.4%の変動金利の表がありますが、たった金利が0.69%違うだけで、毎月の支払いが12000円も変わることから、金利の上昇により、ローンの総額が大きく変わることはわかると思います。

銀行も不動産会社も消費者が変動金利ことに大きなメリットがあります。

表の通り、

銀行は毎月の予算が10万円のお客様がいたら、変動金利を選択してもらうだけで、504万円も多く融資できます。

不動産会社は毎月の予算が10万円のお客様がいたら、変動金利を選択してもらうだけで、504万円も高い物件を販売できます。

国のお金を司る部署や金融機関は資産運用のプロです。

(銀行が提案してくる商品が良いという意味ではありません。)

国や銀行の運用の仕方を参考に、

今、投資したい場合、銀行に見習い、市場の状況によって金利が変動する方を選び、

借りる場合は、国に見習い、金利が変動しないものを選ぶと良いかもしれませんね!

次回は、価値の変わる金融商品について説明します。

次回に続く

Share

Related Posts