価値の変動する金融商品・生命保険

Category: Blog, 日本経済, 生命保険, 資産運用 リスク, 学資, 生命保険, 老後資金 | Posted: Last Update:

前回は、固定金利と変動金利の活用の仕方を説明しました。 今回は、日本の国民にとって一番身近な金融商品「生命保険」について説明します。 保険は「自分のリスクに対して備える金融商品です」 貯蓄性のある「保険」について、

前回は、固定金利と変動金利の活用の仕方を説明しました。

今回は、日本の国民にとって一番身近な金融商品「生命保険」について説明します。

保険は「自分のリスクに対して備える金融商品です」

貯蓄性のある「保険」について

死亡した場合や、高度障害になってしまった場合に保険金が出る「生命保険」

かけすての保険を「定期保険」・貯蓄性のある保険を「養老保険」「終身保険」と言います。

この貯蓄性のある保険ですが、保険は、「予定死亡率」「予定利率」「予定事業費率」をもとに、保険料(掛金)を設定しています。

この予定利率が、銀行の預金利回りと比べて高いので、保険を利用して、「学資」や「老後資金」を積み立てることが、日本では文化になっています。

しかし、近年の状況を考えると、学資保険にとりあえずば加入すれば良いという時代ではなくなってきました。

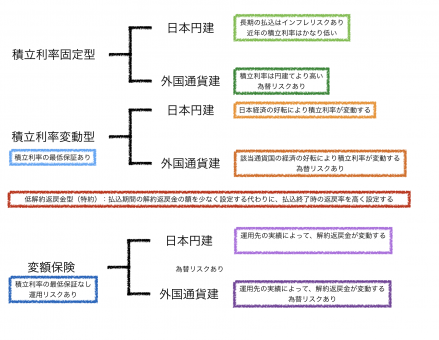

貯蓄性のある生命保険は、積立利率固定型・積立利率変動型・変額保険の3種類。

それぞれ、日本円建と外国通貨建があります。

低解約返戻金型(特約)は積立の保険を考える上で、とても重要になってきますので、合わせて説明します。

今後の日本経済はインフレしていく傾向にあります。

ここで、注意したいのは、積立利率固定型・円建て・低解約返戻金型の三つ。

まず、貯蓄の保険とは長期に渡って保険料を払い込んでいくものです。

インフレすると、国債の金利が上がり、保険会社の予定利率も上がります。

そうなると、今市場にはない、予定利率の高い保険商品が新しく発売されることがあります。

予定利率が高くなると、保険金に対して、保険料(掛金)が安くなり、積立利率も上がります。

円建ての貯蓄型保険の予定利率は、近年、かなり低下してしまいましたので、掛捨てにはなりませんが、

解約返戻金を利用して、積立をしても元本割れするようになってきました。

さらに、インフレして通貨の価値が半分になると、せっかく貯めた保険の価値も半分になってしまいます。

最近では、日本がインフレすることを心配して、通貨分散して外国通貨建の保険を選択される方がほとんどです。

円建ての予定利率と比べて外国通貨建は予定利率が高く設定されているので、為替リスクはありますが、安い保険料で大きな保障が確保できます。

やはり、基軸通貨の米国ドル建てが人気ですが、米国政府は、インフラ整備に取り組んでいたり、AIの分野でも世界を引っ張っており、上昇局面にあります。

ということは、日本円建ても米ドル建ても、今後もっと良い新商品が出てくる可能性があります。

積立利率が固定だと、入り直したくなります。そこで、入り直すためには、原資が必要になるので、多くの人が、これまで加入

していた保険を解約・もしくは払済保険にします。ほとんどの場合、その時点では元本割れします。

さらに、低解約返戻金型になっていた場合は、解約返戻金が、通常の7割程に設定されていることが多いので、

さらに元本割れの割合が増えます。

「リスク・不確実性」

利得がある不確実性を「アップサイドリスク」損失する不確実性を「ダウンサイドリスク」と言います。

「リスク」行動すると、損をするかもしれないが、リターンを得られるかもしれない。

「リスク」行動しないと、損をするかもしれないし、リターンも得られない。

市場が変動しているところで、何も行動を起こさないことは「リスク」です。

しかし予測できるなら、対処すれば、大きくリスクを減らすことができます。

保険商品は、商品の良し悪しも大切ですが、「どのように設計するか」が一番大切なのです。

次回は、どのように保険を設計すれば良いかを説明します。

次回に続く

Share

Related Posts