9月度フラット35金利

Category: Blog フラット35, 住宅ローン, 固定金利 | Posted: Last Update:

皆様、おはようございます。 随分ブログの投稿をご無沙汰してしまいました。 スケジュールの詰めすぎに加え、勉強を優先した結果、ブログの更新を怠りました・・ また、インプットした情報の発信をして参ります。 今月のフラット35 […]

皆様、おはようございます。

随分ブログの投稿をご無沙汰してしまいました。

スケジュールの詰めすぎに加え、勉強を優先した結果、ブログの更新を怠りました・・

また、インプットした情報の発信をして参ります。

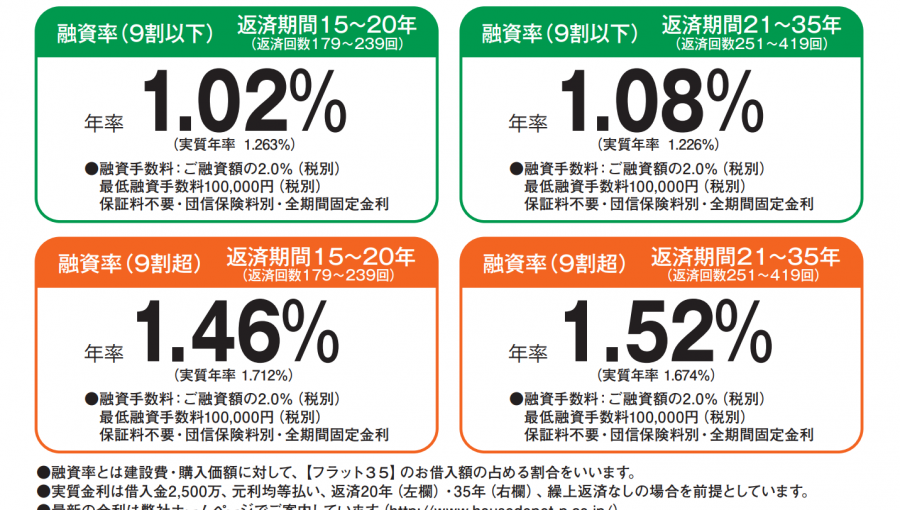

今月のフラット35の金利をご案内いたします。

固定金利としては、史上最低水準のフラット35は安心できる住宅ローンです。

9月に入り、先月に比べ0.04%金利が下がりました。

金利が下がるということは、まだまだ、デフレは脱却できていない証拠ですね・・

変動金利の金利が上がり出したら、固定金利に変えよう、とお考えの方が、私が通常相談を受ける方の大半です。

変動金利の金利と、固定金利は常に固定金利の方が高いと相場は決まっています。

なぜかというと、固定金利はインフレリスクを債権者(金融機関・貸し手)が負い、変動金利はインフレリスクを債務者(借り手)が負います。

なぜ、変動金利の方が金利が安いか・・・金融機関の立場になって考えてみましょう。

日本は、財政破綻を防ぐ為、日本がより豊かになる為に脱デフレを目指し、様々な金融緩和を行ってきました。

しかしその政策の副作用で、財政破綻寸前のところまで来ています。

今後の日本の未来は2つ想像できます。

(1)画期的な政策で、日本経済が上向き、もう一度高度成長をする。

日本国民は、不景気だから、国も節約(仕分け)をするという、政治家を支持した過去があります。

日本は、お金がないから道路やトンネル、下水道などを直さない。

お金がないから、国防にもお金をかけない。お金がないから失業者からも、税金をとる・・

なのに、生活保護者には年金生活者より高待遇・・・

もはや、なぜ政府が存在しているかよくわかりません・・

日本のインフラも日本人の愛国心も、もうボロボロです。

国民の生命の安全を考えていない政治から脱却するのです。

このインフラを全て整備し直すとなると、ものすごい仕事が生まれます。

企業は、仕事をこなせば利益が増えるので、人員を募集します。

と言っても、労働人口が減少しているので、労働力を勝ち取る為に、給与を上げます。

副作用として、体力のない会社は、この競争で沢山淘汰されます。

しかし、仕事は有り余っているのです。

その結果、日本はより整備され、安全で美しい国になり、所得は上がり、消費が増えます。

供給過多だった、安い人件費で安いものを大量に売る商売は、人員が確保できなくなれば、数を減らしているはずです。

となると、需要が供給を上回り、インフレになっていく。というシナリオが健全なパターン。

(2)日本の通貨の信用が失墜して、国債の金利が暴騰する

日本の、財政ファイナンス(直訳:財政財政??)

政府は国債の日銀引き受けという、本来、財政法5条で(通貨の信用を落とし、深刻なインフレを引き起こすから絶対だめだ!)と禁止されている方法をとって、現在の日本の社会保障を支えています。

これが意味するところは・・・

日銀は、政府の子会社だから、連結決算すれば、借金はなしでしょ!という楽観的な考え方と、

そんな無茶なことをしたら、国際的に、日本円の信用がなくなって、円の価値がなくなる・・

という深刻な問題があります。

では、日本の円の価値がなくなる場合、少しずつそれが進むか?というと、それは突然襲ってきます。

あの、リーマンショックのように。

相場の世界では、売りが売りを呼ぶと良く言いますが、「日本やばいんじゃない?」ってなった瞬間に、金融危機が起こります。

上記のような、金融危機や好景気がやってきた場合、金融機関の金利は一気に上昇します。

4000万を1%の35年ローンで組むと総支払いは 4827万

2%で組むと5650万、3%で組むと6550万、4%だと、7523万・・・

いかがでしょうか?金利の上昇はとても怖いですね。過去、住宅ローンの金利が一番高かった時は、何%だったかというと、

『8%』です・・・4000万の借金の総返済額が12017万にもなります・・・

怖いですね・・・

住宅を購入された後に、ライフマネープランのご相談を依頼を頂いたお客様のほどんどが、

「購入前に相談しておけば良かった。」「もっと早くお会いしたかった」と、おっしゃります。

弊社では、住宅ローンの無料相談も承っておりますので、お気軽に問い合わせフォームよりご相談ください。

Share

Related Posts