終身保険の設計時に考えるポイント

Category: Blog, 日本経済, 生命保険, 資産運用 | Posted: Last Update:

保険設計時は、これまで上げたメリットと、デメリットを受け入れて、どのようにしたら、リスクを最小限にできるか考えて、保険を設計することが大切です。 その上で納得できるプランが、あなたに合った「オーダーメイドプラン」になります。

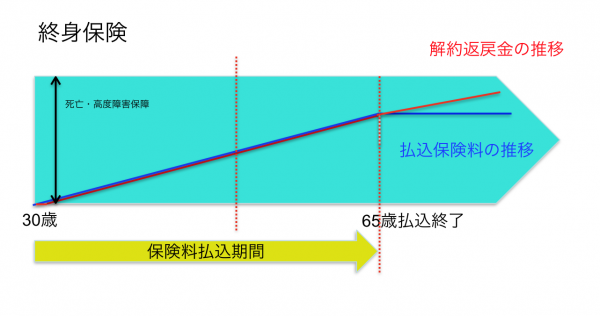

長期払込の終身保険

以下のようなイメージです。

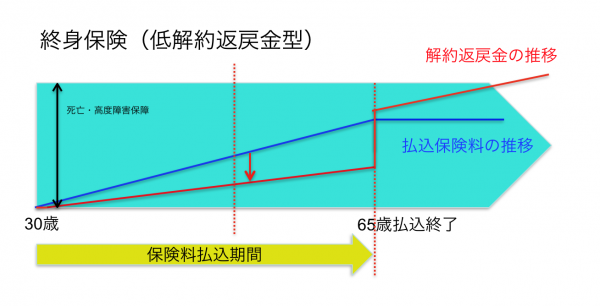

低解約返戻金型の場合

終身保険のメリット

*生命保険(死亡・高度障害)の保障がある

*身体障害状態になったら、保険料の払込が免除される。

(免除=保険会社が代わりに払ってくれる→解約返戻金は積み上がって行く。)

*払った保険料が掛捨てにならない。

*銀行預金より高い積立利率

*解約返戻金から契約者貸付を受けれる。

*長期に渡り計画的にお金をコツコツ積立てしていける。

*途中で払込が困難になった場合は、払い済み保険に変更できる。

終身保険のデメリット

*保険料が割高

*長期の払込をする場合、インフレリスク(お金の価値が下がる)がある。

*払込期間中に保険料を払えない状況になってしまった場合、解約をすると、元本割れする。

低解約返戻金型のメリット

*低解約返戻金型を選択すると、割安な保険料になります。

*払込終了時の「解約返戻率」は低解約返戻金型の方が高くなる。

低解約返戻金のデメリット

*払込期間中の解約返戻金が低く設定されているため、流動性がとても低くなる。

*払込期間中の解約返戻金が低く設定されているため、契約者貸付が受けられる額が少なくなる。

ドル建てのメリット

*予定(積立)利率が円建てに比べてとても高い

*予定利率が高いため、大きな保障をより割安な保険料で確保できる。

*通貨分散して、インフレリスクに備えることができる

ドル建てのデメリット

*為替リスクがある

(払込時:ドル建て保険料を円入金すると、為替によって入金額が変動する)

(払込終了後:為替の変動によって保障や解約返戻金の価値が変動する)

*保険料がドル建ての場合、ドルコスト平均法じゃない

積立利率固定メリット

*デフレ局面において、市場の金利が下がった場合でも、積立利率が固定されているので、お宝保険になる。

積立利率固定デメリット

*インフレ局面においては、市場の金利が上がっても、積立利率が変わらないので、損をしている気分になる。

積立利率変動メリット

*インフレ局面において、積立利率が変動してくれるので、積立利率の良い保険に入り直す必要がない。

積立利率変動デメリット

*デフレ局面において、積立利率が下がってしまう可能性がある。(最低保証利率まで)

保険設計時は、これまで上げたメリットと、デメリットを受け入れて、どのようにしたら、リスクを最小限にできるか考えて、保険を設計することが大切です。

その上で納得できるプランが、あなたに合った「オーダーメイドプラン」になります。

次回は、「リスクを最小限にする方法」を説明します。

次回に続く

Share

Related Posts