生命表と予定利率

Category: Blog, 生命保険, 資産運用 アクチュアリー, 予定利率, 保険の見直し, 時代にあった保険, 生命表 | Posted: Last Update:

今回は保険会社が保険商品を開発する時に重要となる生命表と予定利率についてご説明します。 人間の英知の結晶と言われた生命保険ですが、扱う人間の「モラル」が問われるものだと思います。

生命保険は統計データを駆使して作られています。

Actuary(アクチュアリー)

「アクチュアリー」と言われる保険数理のスペシャリストのチームがそれぞれの保険会社に存在します。彼らは会社の健全性を保ち、保険金等の支払能力を確保し会社全体の収支分析や責任準備金(将来における保険金等の支払に備える準備金)等の計上・保険料の算定等をしています。

その「アクチュアリー」が保険料を算定するときに使うデータのひとつが「生命表」と言われる厚生労働省が作成し公表しているデータです。

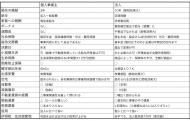

生命表

生命表は、ある期間における死亡状況が今後変化しないと仮定したときに、各年齢の者が1年以内に死亡する確率や、平均してあと何年生きられるかという期待値などを、死亡率や平均余命などの指標によって表したものです。

これらの指標は、男女別に各年齢の人口と死亡数を基にして計算されており、現実の年齢構成には左右されず、死亡状況のみを表している。したがって、死亡状況を厳密に分析する上で不可欠なものとなっています。また、0歳の平均余命である「平均寿命」は、全ての年齢の死亡状況を集約したものとなっており、保健福祉水準を総合的に示す指標として広く活用されています。

完全生命表と簡易生命表

厚生労働省では、日本の生命表として、「完全生命表」と「簡易生命表」の2種類を作成・公表しています。

「完全生命表」は、国勢調査による人口(確定数)と人口動態統計(確定数)

による死亡数、出生数を基に5年ごとに作成しています。

「簡易生命表」は、人口推計による人口と人口動態統計月報年計(概数)による死亡数、出生数を基に毎年作成しています。

国勢調査年に、「簡易生命表」を作成し、国勢調査の結果(確定数)の公表後に「完全生命表」を作成するので、完全生命表は生命表の確定版と言えます。https://www.mhlw.go.jp/toukei/saikin/hw/life/22th/index.html

5年毎に保険料に影響を与える生命表

日本の平均寿命は年々伸び続けているので、その度にアクチュアリーが保険料の改定を行います。

今後更に平均寿命は伸びていくものと考えられています。

実際にどんな影響があるか?

死亡保険

平均寿命が長くなると言うことは、言い方は悪いですが「なかなか死ななくなる」と言うことなので、生命保険の保険料が安くなります。

医療保険・がん保険・介護保険

平均寿命が長くなると言うことは、高齢者が増え、病気や介護にかかる総数が増えることから、終身型のの医療保険・がん保険・介護保険の保険料が高くなります。

年金保険

年金保険はあまり関係ありません

保険料に大きな影響を及ぼす予定利率

保険会社はお客様から保険料を預かって、保険会社は預かっているお金を運用に回します。そして、病気になった人や、亡くなった人に保険金や給付金を支払います。

この運用する時の予定される利回りを「予定利率」と言います。

保険会社は「より安全に」お預かりしているお金を運用しなければならないので、国債などで運用しています。

しかし、ある程度運用で利益を出せないと、保険会社の大きな組織を動かす経費が捻出するのが大変になり、お客様にお返しするリターンが少なくなってしまいます。

その推移がこちら

2020年、直近では予定利率は1%を割っていて、限りなく0%に近くなってしまっています。

わかりやすい実例をあげると、

円建ての終身保険(予定利率0.6%)とドル建ての終身保険(予定利率3%)では、同じ保険料(掛金)で得られる保険金額に2.4倍もの差ができます。

予定利率の高いドル建ての保険の方が、予定利率の低い円建ての保険の2.4倍コスパが良いと言うことです。

同じ保障額を得ようとする場合、半額以下の保険料で済むと言うことです。

下がり続けてきた予定利率

予定利率が下がり続けてしまうと、保険会社は大変です。

このくらいの利回りで運用できるだろうから、と保険を作って販売しているのに、そのアテが外れ、予定利率がどんどん下がってしまったら・・・

既に販売してしまった保険は「超お宝保険」となって、保険会社の儲け以上をお客様にリターンする「逆鞘」になってしまします。

過去には、どこの保険会社かは伏せますが、「お宝保険を崩す部隊(営業チーム)」が結成され、お客様のお宝保険をぶっ壊して回っていました。

もう、お分かりいただけたと思いますが、保険は年々高く、割高になっているのです。

時代にあった保険

保険会社は「時代にあった保険」に見直しましょうと、見直しをするのが当たり前の様な印象を作っていますが、新しい保険とは、基本的には高くて悪い保険です。

よっぽど過去に酷い提案をされていなければ見直しをする必要はありません。

そして、見直しを繰り返したいのであれば、見直しをする前提の保険に加入する必要があります。

終身保険は見直しが前提の保険ではない

多くの人が、保険ショップの宣伝に洗脳されて、無駄な保険の見直しを繰り返しますが、ワタシが一番無駄だと思うのが終身保険の見直しです。

終身保険を見直すと言うことは「損切り」だと言うことを理解してください。

それがどんな保険種類であっても・・・

終身保障の保険料は定期保障に比べ割高です。

せっかく今より若い頃に、割安な保険料、高い予定利で加入した保険を精算する行為が見直しです。保険屋さんの営業トークに惑わされないで、保険商品を見極める必要があります。

弊社のご提案

弊社では、お客様に「お宝保険」は大切にして頂きたいと考えております。

なので、なるべく終身保険の見直しはしない様にアドバイスをしています。

不必要な特約を省いたり、特約のみを追加したり、元々の保険を活かしたまま保険料額を調整することも可能です。

保険屋さんに「終身保険を見直さないか?」「払い済み保険にした方が良い」などと提案された場合、それはあなたに一旦損切りさせようとしている行為です。

弊社では、保険見直し前の保険のセカンドオピニオンを承っております。

友人の保険屋さんに提案された保険がどんなものかご説明します。

そして、その友人に「もっとこう言う風に設計してもらって下さい」とアドバイスいたします。

保険のセカンドオピニオン 1名 10000円(税別)

弊社お問い合わせフォームよりお気軽にお問い合わせ下さいませhttp://clear-advance.jp/contact。

Share

Related Posts