レバレッジドローン・ハイイールド債

Category: Blog, 日本経済, 資産運用 サブプライムローン, ハイイールド債, レバレッジドローン, レポ金利 | Posted: Last Update:

金融の世界で理想を語る、変人ファイナンシャルプランナーの廣野です。 今回は、レバレッジドローンとハイイールド債について、綴ります。 「レバレッジド!」「ハイイールド!」な、なんかかっこいい響きですね・・ まず、「プライム」という言葉をご存知でしょうか?

金融の世界で理想を語る、変人ファイナンシャルプランナーの廣野です。

今回は、レバレッジドローンとハイイールド債について、綴ります。

「レバレッジド!」「ハイイールド!」な、なんかかっこいい響きですね・・

まず、「プライム」という言葉をご存知でしょうか?

簡単にいうと「信用できる人」銀行から視点だと「優良顧客」です。

ではサブプライムとは、「プライムに次ぐ」と言う意味ですが、基本的にはそこまで信用のない人、と理解していただければ良いです。

リーマンショックの原因となったのは、この「サブプライムローン」だと言うのは、有名な話です。

信用のある人は、低金利でお金が借りられます。

信用がない人は、高い金利でないとお金が借りられません。

「大きなお金(800万円)を貸しても良いですよ!」と言う信用のある人は金利が安く、「少額(100万円)しか貸せません。」と言う信用のない人の金利は高くなります。

信用のない人は、返済ができなくなる(債務不履行)の可能性が高いので、高い金利を課す。と言うのは常識です。

銀行は、収入の高い安定した人に優しく、収入の低い不安定な人に厳しいのです。

なので、サブプライムローンとは、「低所得者向け高金利住宅ローン」と言うことになるのです。

普通、そんなの借りますか???

住宅ローンシュミレータ https://www.housedepot-p.co.jp/loan/

上のリンクのシュミレータで、住宅ローンの簡易計算ができます。

現在、日本で3000万円の住宅ローン(35年フルローン)を組もうと思うと、金利1.11%で総返済額は3685万円、毎月の返済額は8万7000円。

これは、信用がない人は決して借りることはできません。

しかし、米国では、そんな信用がない人にも家を買う夢を与えようと、サブプライムローンを普及させました。

もちろん信用がないので、金利は高くなります。

では例えば、14%の高金利で3000万円を借りたらどうなるでしょうか?

総返済額は1億4877万円、毎月の返済額は35万3000円・・・・・

普通に考えたら、絶対に払えません。なので、当初2〜3年間は、返済額を10万円でいいですよ!と言うローンを開発しました。

当初の返済額固定期間が過ぎたら通常の返済額になります。

しかも、本当は払うべき、35万3000円の内の、25万3000円は、リボ払いのように元金に組み入れられ、ローンの残高(総返済額)は増えてゆく・・・

でも大丈夫!!

当時のアメリカは不動産バブル中、3年後、不動産を売却すれば、住宅ローンは全額繰り上げ返済できるどころか、プラスになります!!

もしくは、担保である住宅の価値が高まることによって、通常の低金利ローンに借り換えができます。

低所得者からしたら、夢のまた夢のマイホーム。

それが手に入るばかりか、売却益まで取れる!と言うことで、サブプライムローンの存在は、広がり、高額な参加費を取るセミナーをする金融マンや、ローンの手続きの手数料を「ぼったくる」業者も沢山ありました。

しかも、その重要事項の説明はいい加減なもので、「サブプライムローンは時限爆破装置付き」と言うことは、多くの人々は認識できていませんでした。

このサブプライムローンの出口は、その住宅をローンの残債以上で売却することですから、住宅バブルが終了する時が、時限爆弾が爆発する時です。

そもそも、住宅バブルは、このサブプライムローンの普及で煽られたものでもありますし・・・いつかは終わります。つまり予測できるものであると言えます。

なぜ、そんな危険なローンを金融機関は提供するのか?結局損してしまうのでは?

もちろん、10万円のローンを払っていた人が、来月から35万円払ってください!と言われたら、すべからく全員返済できなくなります。低所得者ですから・・・

でも大丈夫!!(吉高さんの無駄遣いですみません)

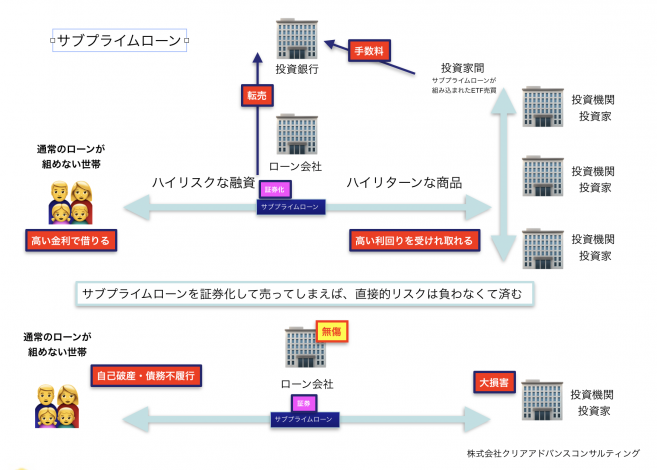

金融機関は、サブプライムローンの『債権=借用証書』を投資信託に組み込んで、世界にばら撒いていたのです。

ローン会社や、ETFを供給する金融機関は、大破綻が訪れるまでは、大きなリスクを負いません。

ローンを組んでしまった人は、サブプライムローンが組み込まれたETF(上場投資信託)を買った投資家は自己責任ですが、大丈夫ではありません・・

このように自分さえ良ければいいと言う金融機関の姿勢は嫌いです。

これが、個人向け住宅ローン商品(サブプライムローン)の仕組の崩壊によって起きた、リーマンショック。

ハイイールド債・レバレッジドローンはその企業向けのような商品です。

個人向けの比ではありません。

このレバレッジドローンを大量に合体させて、作ったものが前回のブログで説明したCLO(コラテライズドローンオブリゲーション)です。

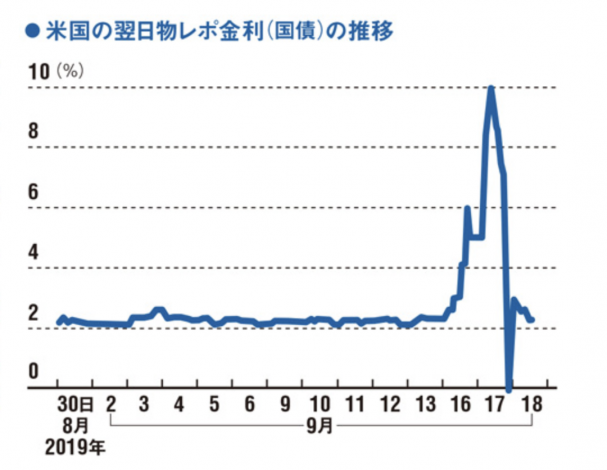

逆イールド発生が、市場崩壊のファーストウエーブ 8月14日

レポ市場 金利上昇 ニューヨーク連銀がリーマンショック以来11年振りに介入 9月16日・17日 これがセカンドウエーブでしょうか。

サードウエーブはドイツ銀行破綻になってしまうのか?

リーマンショックの前を同じ現象が、あちこちで起きています。

これを利用して莫大な利益を得る人も沢山いるのでしょうが、ここまでのマネーゲームは私はあまり好きではありません・・・

日本は対岸で起きた火事「リーマンショック」で、ものすごい被害を受けました。今度も、世界で一番打撃を受けるのでは?

GPIF・日本郵政・JA・などの金融機関は、我々の資産を守ることはできるのでしょうか???

Share

Related Posts