終身保険の解約返戻金の受取り方

Category: Blog, 日本経済, 生命保険, 資産運用 年金受取り, 終身保険解約, 部分解約 | Posted: Last Update:

保険は「見えない権利」なので、しっかりとその「権利の行使」をしてくれる担当者が必要です。給付金や保険金の受け取りなど「保険加入後のオペレーション」は「あなた」対「金融機関」でやり取りしますから、「あなたの味方」になってくれるプロの担当者が必要です。

今回は解約返戻金の正しい受取り方について

前回、現在の日本の状況を利用して、短い払込期間のドル建ての終身保険の為替リスクを最小限にして活用する方法を説明しましたが、今回はその運用したお金を受け取るところでのオペレーションを説明します。

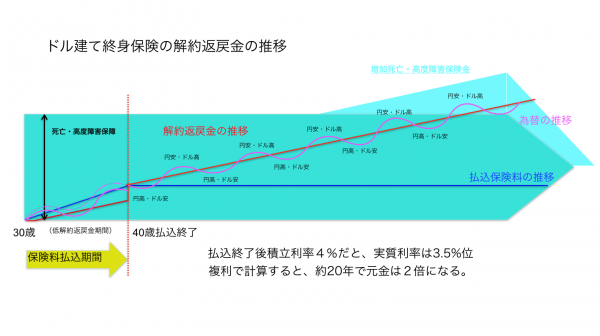

まず、解約返戻金の推移は以下のようなイメージです。

ドル建ての終身保険は積立利率が高く設定されているので、時間を味方につけることによって、大きく増やすことができます。

図のように、円高になったりドル高になったりしますが、保険に貯まっているドルは確実に増えて行きます。

円高ドル安の時は、ドルで受取り、円安ドル高の時は円で受け取れば為替リスクは低減できます。

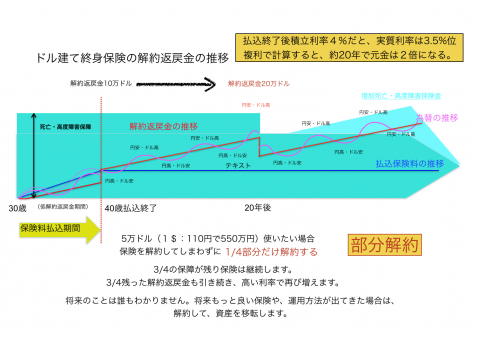

つまり、一度に解約しないということです。

保険は、「一部分だけを解約する」ということができます。

実は、保険はとてもシンプルで、保障を解約した割合だけ解約返戻金を受け取れるのです。

保険は毎年課税されませんから、全て解約せずに残しておけば、残った解約返戻金は引き続き高い利率で運用されて増えてくれます。

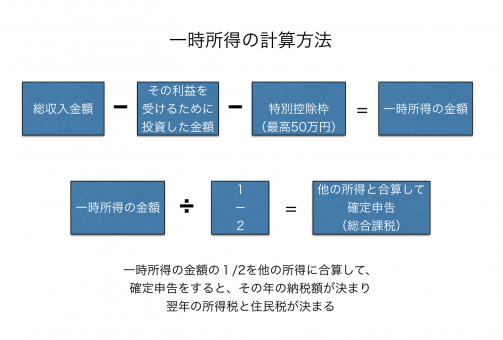

生命保険の解約返戻金を受け取った場合の税務処理

部分解約をして受け取った一時金は一時所得になります

上の図ように、保険金を受け取る時は、一時所得で受け取るのですが、少しづつ解約していけば、払い込んだお金以上の金額を引き出すまでは、一円も課税されません。

イメージ図を見れば、解約返戻金の額より保障が大きいことがわかりますが、

保険は、保障で受け取ると一番金額が大きくなります。

少ないお金を本当に困った時に大きなお金と交換してくれるのです。

年金受取りの注意点

じゃあ、年金受取りできますよ!という保険があります。

年金受け取りというのは、解約返戻金を原資に10年とか20年に分割して解約返戻金を払い戻すという方法です。

終身保険を年金受取に変更してしまった瞬間に「レバレッジの効いた保障」がなくなります。

ドル建ての終身保険を年金受取りすると、円安だろうが、円高だろうが、必要なかろうが、払い出されてしまいます。

年金と聞くと、聞こえがいいですが、保険会社としては、レバレッジの効いた保障を無くせて、少しづつ支払えばいいだけですから、お客様が年金受取してくれると経営が助かります。

保険に加入する立場だったら、保険は保障で受け取るのが一番金額が大きいので、部分解約が一番メリットがあります。

保険を利用した資産形成まとめ

残念ながら、現場ではお客様の考えにあった保険がなかなかありません。

その証拠に「保険は見直すもの」というイメージがあります。

社会保障や、医療制度や経済の情勢が大きく変わった場合はもちろん必要です。

しかし、多くの場合は営業マンに言われて・・とか、付き合いで・・保険を切り替えている状態です。

自分が正しい保険に入っているかわかってないのです。正しい情報を提供してくれる担当者がいないのです。

「その人の考え方にあった、オーダーメイドの保険」とは、どこの会社のどの保険ではありません。

長い期間大切に所有していく資産なので、どうやって保険を設計すればいいのか正しいアドバイスが必要です。

そして、本当に見直しが必要なのか、必要ないのかを長期的にフォローするとともに、保険は「見えない権利」なので、しっかりとその「権利の行使」をしてくれる担当者が必要です。

そして、保険は加入するのが目的ではありません。給付金や保険金の受け取りなど「保険加入後のオペレーション」は「あなた」対「金融機関」でやり取りしますから、「あなたの味方」になってくれるプロの担当者が必要です。

ここまで、数回に渡り説明してきた内容は保険の貯蓄性・流動性を高めて将来資金を安心して貯めれる方法です。

支出できるお金がないけど大きな保障が欲しいという人には、全く役に立たない提案です。

正しい知識と使命感を持った担当者を見極めるのはとても難しいことですが、このブログがお役に立つことを願っています。

次回に続く

Share

Related Posts