公的年金とは?

Category: Blog, 公的制度, 資産運用 公的制度, 国民年金, 年金保険料, 老後2000万円問題 | Posted: Last Update:

老後2000万円不足問題など、年金に関わる関心事が高まっていますが、そもそも年金に対する考え方を勘違いしている人が多すぎますので、今回のブログを綴ります。 国民年金保険料の負担額は年々増加しています。将来の為の積立だから支払わなければいけない。と思っている方が沢山いますが、それは正しくはありません。

将来、年金はもらえるのか? こんな不安な声をよく聞きます。

老後2000万円不足問題など、年金に関わる関心事が高まっていますが、そもそも年金に対する考え方を勘違いしている人が多すぎますので、今回のブログを綴ります。

国民年金保険料の負担額は年々増加しています。将来の為の積立だから支払わなければいけない。と思っている方が沢山いますが、それは正しくはありません。

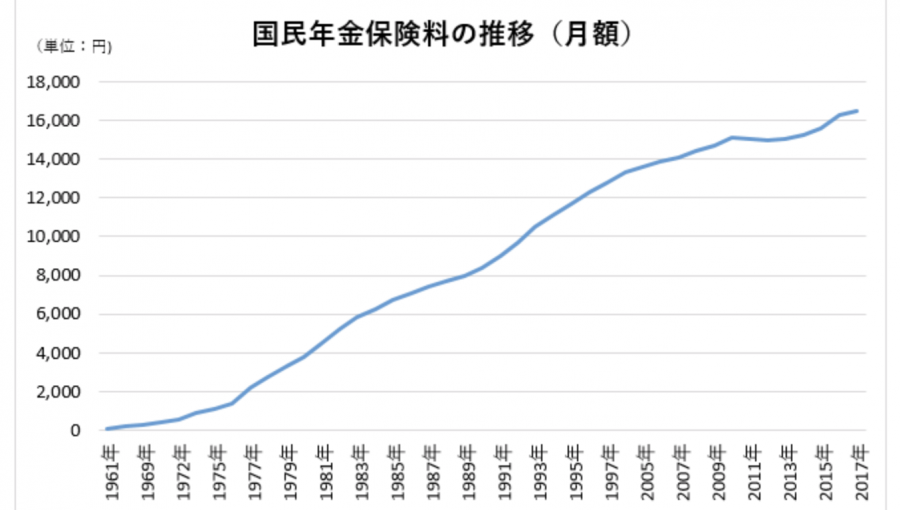

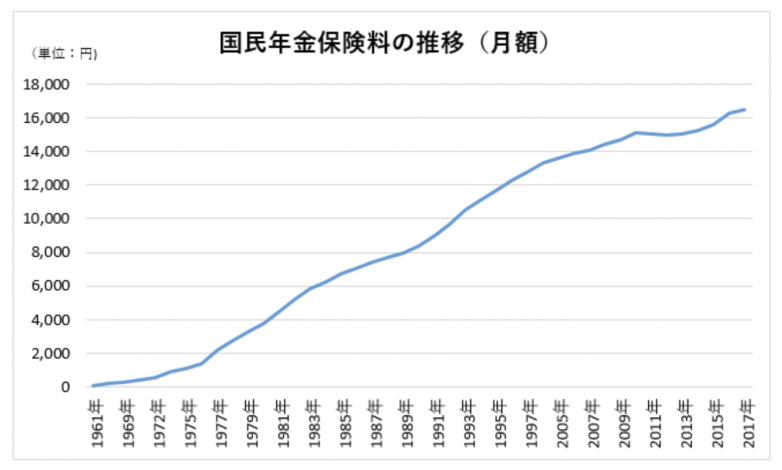

では、年金制度が始まってからの保険料の推移を見てみましょう

1961年月額の保険料は100円でした。同年の大卒の初任給は14200円

1967年から、保険料は200円に上がります。同年大卒初任給25200円

1970年には、450円に、初任給36100円

1980年には、3770円、初任給114500円

1990年には、8400円、初任給169900円

2000年には、13300円、初任給196900円

物価(初任給)の上昇に合わせて、保険料も上昇しています。

2010年、保険料15100円、初任給200300円

2019年、保険料16410円、保険料初任給212300円

高齢化社会問題が顕在化してさらに保険料の負担割合が増えました。

では実際に年金の受取額は、どう推移したのかといと以下の表の通り

受け取れる金額が、生活保護費より少ないというふざけた制度です。(これは改善しないといけないですよね。多くの国民が政治に興味を持たないと、こういう矛盾した制度がまかり通る様になります・・・)

では、年金は払わなくて良いのかというと、そういうわけではありません。

年金は「世代扶助」の考えで成り立っていますので、積立ではありません。

今、徴収した保険料が今の年金受給生活者を支えています。

年金保険とは、将来自分か公的扶助を受ける為の権利を分割で買っていると考えると良いでしょう。どうしても支払いが厳しい状況に陥った場合は免除などの制度もありますので、その点、弱者保護の観点から良い制度であると言えます。

政府も、金利0の超長期国債でも発行して、現在の税負担を軽減する様な方針に変えてほしいものです。

おまけ・・・お気付きの方も多いと思いますが、金利の低い積立の民間の個人年金保険には加入してはいけません。もし、個人年金保険を検討するのであれば、積立利率は変動するものを選びましょう。

老後が不安、何から始めれば良いかわからない。という方は、まずは、いつでも相談したら応えてくれる、実務と知識に富んだFPに相談できる環境が大切です。

家計のかかりつけ医として、家計の健康診断をご希望の方は、弊社お問い合わせフォームより、ご依頼ください。https://clear-advance.jp/contact

Share

Related Posts